KONSEP

PRODUKSI

Proses

produksi dan biaya produksi merupakan satu kesatuan yang tidak bisa dipisahkan.

Keduanya saling terikat dan saling mempengaruhi. Ketika menjalankan proses

produksi tentu ada faktor-faktor pendukung yang dibutuhkan dan semuanya itu

bisa tersedia apabila dibeli dan hal tersebut membutuhkan biaya.

1.

Pengertian Biaya Produksi

Biaya

produksi adalah biaya yang dikeluarkan oleh perusahaan selama proses

manufakturing atau pengelolaan dengan tujuan menghasilkan produk yang siap

dipasarkan. Perhitungan biaya produksi ini akan dilakukan mulai dari awal

pengolahan, hingga barang jadi atau setengah jadi.

Biaya

ini nantinya akan menimbulkan terbentuknya harga pokok barang jadi saat akhir

periode akuntansi. Keseluruhan pengorbanan ekonomi yang digunakan dalam

kegiatan pengolahan bahan baku hingga menjadi barang jadi dan siap untuk

dipasarkan disebut biaya produksi.

Pengeluaran

perusahaan berupa biaya produksi juga diartikan sebagai pengeluaran yang pasti

dibutuhkan untuk menghasilkan barang jadi. Sifat biaya ini banyak dianggap

pasti akan dikeluarkan selama kegiatan produksi barang masih terus berlangsung.

Karakteristik

biaya produksi mempunyai perbedaan jika dibandingkan dengan pengeluaran

operasional. Biaya operasional biasa dikeluarkan oleh perusahaan untuk

mendukung sistem manajerial perusahaan, sementara pengeluaran produksi untuk

mengelola barang siap jual.

2. Unsur Biaya Produksi

2.1 Biaya Bahan Baku

Unsur pertama yang harus masuk dalam productions cost adalah biaya bahan baku. Biaya ini digunakan untuk memperoleh bahan utama yang akan digunakan untuk mengolah produk. Perolehan biaya bahan baku ini didapatkan dari pembelian maupun pengolahan material utama.

Ada beberapa hal yang berkaitan dengan biaya bahan baku perusahaan. Komponen pertama yang ada dalam raw material cost adalah biaya yang dikeluarkan untuk pembelian. Perusahaan bisa membeli bahan baku ini baik secara debit, kredit, maupun mengimpor dari supplier luar.

Komponen biaya yang harus dikeluarkan untuk bahan baku adalah pengeluaran keperluan pergudangan. Bahan baku yang sudah dibeli oleh perusahaan perlu disalurkan ke gudang untuk direncanakan material manakah yang akan diolah terlebih dahulu.

Biaya bahan baku juga memperhitungkan pengeluaran perolehan lainnya, termasuk pada saat proses pengiriman. Pengeluaran produksi ini timbul karena adanya perhitungan harga pokok bahan baku yang dibeli oleh perusahaan.

Unsur biaya yang pasti diperhitungkan dalam perolehan bahan baku antara lain adalah harga beli, biaya pengiriman, dan biaya pergudangan hingga siap untuk diolah. Sementara biaya penerimaan pembongkaran, dan pemesanan seringkali tidak dicantumkan, karena sulit diperhitungkan.

Pencatatan pembelian bahan baku biasanya akan disesuaikan dengan nominal yang ada dalam faktur. Dokumen transaksi tersebut akan memuat informasi mengenai harga pokok pembelian, beban angkut, serta PPN.

2.2 Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung merupakan anggaran yang diperlukan oleh perusahaan untuk membayar gaji karyawan bagian produksi. Tenaga kerja langsung merupakan karyawan perusahaan yang berkaitan langsung dengan proses produksi.

Gaji karyawan produksi ini akan diperhitungkan mulai dari pengolahan bahan baku hingga produk jadi. Salah satu contoh gaji karyawan yang bisa dimasukkan ke dalam biaya tenaga kerja langsung adalah upah pegawai operator mesin.

Komponen biaya tenaga kerja langsung pada perusahaan manufaktur profesional tidak hanya mencakup gaji pokok karyawan saja. Biaya lain seperti tunjangan dan asuransi karyawan juga diikutsertakan dalam perhitungan direct labour cost.

Anggaran biaya tenaga kerja langsung ini bisa dilakukan dengan perencanaan kebutuhan pegawai terlebih dahulu. Selanjutnya, perusahaan bisa menentukan upah pokok yang akan diterima oleh tenaga kerja langsung sesuai dengan pembagian tugasnya.

Perusahaan juga perlu melakukan pengawasan terhadap kinerja tenaga kerja langsung agar gaji bisa disalurkan dengan baik sesuai dengan kualitas pekerjaan. Biaya tenaga kerja langsung ini akan diperhitungkan dalam biaya produksi per unit.

2.3 Biaya Overhead Pabrik

Pengeluaran lain yang berkaitan dengan proses produksi di luar bahan baku dan tenaga kerja langsung disebut dengan biaya overhead pabrik. Biaya overhead ini seringkali timbul akibat adanya biaya bahan tambahan, proses pengawasan produksi, serta pajak.

Biaya overhead pabrik nantinya akan diperhitungkan dalam laporan laba rugi setelah periode akuntansi sudah berakhir. Unsur biaya ini mempunyai peranan penting untuk memaksimalkan proses produksi.

Pembayaran upah tenaga kerja terkait produksi yang tidak bisa dibebankan kepada output produk akan dimasukkan ke dalam biaya overhead pabrik. Ada pula biaya pemeliharaan mesin maupun sewa pabrik yang nantinya juga akan menambah overhead cost.

Overhead pabrik juga bisa dimasukkan ke dalam biaya variabel yang bisa berubah sesuai dengan. volume produksi. Contoh biaya overhead pabrik yang mengikuti volume produksi adalah pembelian perlengkapan pabrik dan pembayaran listrik pabrik.

3. Jenis-jenis Biaya Produksi

Penggolongan

biaya produksi sangat penting dilakukan oleh perusahaan agar bisa mengetahui

jenis pengeluaran apa saja yang dibutuhkan selama proses pengolahan barang.

Sebuah perusahaan perlu menggolongkan biaya produksi agar memudahkan

perhitungan harga pokok nantinya.

3.1 Biaya Tetap (Fixed Cost)

Biaya

variabel adalah pengeluaran yang jumlahnya tidak akan mengalami perubahan,

meskipun volume produksi barang mengalami peningkatan maupun penurunan. Jenis

biaya yang satu ini mempunyai sifat pasti, sehingga bisa dianggarkan secara

tepat.

Unsur

biaya tetap mempunyai jumlah nominal sama yang harus dibayarkan pada setiap

proses produksinya. Biaya tetap tidak akan mengalami pembengkakan sekalipun

proses produksi sedang padat, sehingga bisa meningkatkan output.

Perusahan

bisa merencanakan anggaran untuk biaya tetap tersebut karena sifatnya yang

sudah pasti, sehingga tidak perlu khawatir akan terjadi penambahan atau

pengurangan. Biaya produksi tetap ini biasanya akan dikeluarkan selama proses

produksi masih tetap berjalan.

3.2 Biaya Variabel

(Variabel Cost)

Jenis

pengeluaran produksi perusahaan berikutnya adalah biaya variabel yang besarnya

bergantung pada output. Apabila produksi barang semakin tinggi, maka biaya

variabel juga akan mengalami peningkatan.

Biaya variabel hanya akan diperlukan pada saat proses produksi berlangsung, sehingga menjadi dasar pengeluaran per unit yang akan dilaporkan. Jenis biaya variabel yang ada diperlukan pada proses produksi adalah pembelian bahan baku.

Pengeluaran

untuk membeli bahan baku biasanya akan dipengaruhi oleh target output selama

proses produksi. Biaya variabel ini akan selalu mengalami perubahan selama

proses produksi tersebut mengalami perubahan.

Saat

proses produksi terhenti, berarti biaya variabel yang dikeluarkan oleh

perusahaan manufaktur adalah nol. Variable cost merupakan komponen biaya

produksi yang penting untuk menentukan harga barang saat pemasaran berlangsung,

dalam hitungan per unit.

3.3 Biaya Rata-Rata

(Average Cost)

Average

cost merupakan biaya per unit yang akan didapatkan dengan cara membagi total

pengeluaran dengan jumlah output produksi. Biaya rata-rata ini dibutuhkan oleh

perusahaan untuk menentukan keputusan produksi kedepannya.

Biaya

produksi per unit akan diketahui dengan cara memperhitungkan average cost ini.

Selanjutnya, perusahaan bisa menentukan persentase laba yang ingin dicapai dari

biaya rata-rata tersebut. Average cost akan dibandingkan dengan biaya tetap

saat mengambil keputusan produksi.

Dari

hasil perbandingan, akan dapat diperoleh informasi mengenai biaya manakah yang

lebih tinggi antara fixed dan variable cost. Hal ini bisa dijadikan sebagai

patokan perusahaan untuk menentukan laba yang ideal.

3.4 Biaya Marginal (Marginal Cost)

Biaya

marginal bisa disebut juga sebagai pengeluaran tambahan yang akan digunakan

oleh perusahaan untuk meningkatkan produksi. Perusahaan bisa mengetahui jumlah

output maksimal yang bisa didapatkan selama proses produksi dengan menambahkan

biaya marginal.

Perhitungan

biaya marginal dilakukan dengan menambahkan variabel cost pada saat proses

produksi. Perusahaan juga bisa mengaitkan fixed cost dengan biaya marginal saat

akan memproduksi output tambahan.

Fungsi

dari biaya marginal adalah untuk membantu perusahaan memaksimalkan kegiatan

operasional secara menyeluruh. Hal ini akan membuat perusahaan bisa mencapai

nilai keuntungan maksimal produk secara lebih efisien.

Marginal

cost baru bisa dihitung setelah biaya tetap dan variabel sudah diketahui oleh

perusahaan. Perhitungan marginal cost dilakukan dengan cara membagi peningkatan

biaya dan perubahan kuantitas target produksi.

3.5 Biaya

Total (Total Cost)

Jenis

pengeluaran produksi terakhir adalah biaya total yang diperoleh dari

penggabungan variabel dan fixed cost. Biaya total ini akan menjadi informasi

mengenai jumlah total pengeluaran yang terjadi selama proses produksi.

Biaya

total ini baru bisa diperhitungkan ketika perusahaan sudah memiliki output

berupa barang jadi yang siap untuk dijual. Perhitungan biaya total ini harus

dilakukan setiap periode produksi terselesaikan agar bisa segera dilaporkan.

Total

cost ini bersifat menyeluruh karena mencakup segala pengeluaran perusahaan

selama proses produksi. Biaya bahan baku, administrasi, dan pemasaran harus

ikut diperhitungkan dalam total cost ini.

4. Contoh Biaya Produksi

Biaya

produksi diperhitungkan selama proses pengolahan produk dalam suatu bisnis pada

perusahaan manufaktur. Salah satu contoh yang akan dibahas kali ini adalah pada

perusahaan manufaktur yang bergerak dalam bidang makanan dimana hasil outputnya

adalah mie.

Dalam

hal ini Perusahaan Makanan Sehat memproduksi mie kuning yang siap masak dengan

output barang jadi sebesar 4.000 pack selama satu bulan. Berikut adalah rincian

biaya produksi mie kuning tersebut selama satu bulan.

Total

biaya produksi yang dikeluarkan untuk menghasilkan 4.000 pak mie kuning adalah

Rp18.000.000,00. Dari total pengeluaran tersebut dapat ditentukan biaya produksi

per unit dengan cara membagi total biayanya ke total jumlah produk.

Perhitungannya adalah Rp18.000.000,00 : 4.000 = Rp4.500,00.

Selanjutnya,

perusahaan bisa menetapkan harga jual dengan cara memperhitungkan biaya

produksi per unit ditambah dengan persentase keuntungan.

Pada

produk mie kuning ini, persentase keuntungan yang digunakan adalah 40% dari

biaya produksi. Jadi, perhitungan harga jual per unitnya adalah Rp4500,00 + (40%

x Rp4500,00) = Rp6.300,00

Perusahaan

akan bisa menentukan harga jual dengan lebih tepat dengan mengetahui total

biaya produksi. Di samping itu, informasi biaya ini juga berguna bagi

perusahaan untuk meminimalisir potensi resiko selama proses produksi

berlangsung.

Perhitungan

production cost nantinya akan dijadikan sebagai acuan untuk mengetahui nilai

dari harga pokok produksi. Ada beberapa tahapan yang perlu dilakukan dalam

memperhitungkan biaya produksi ini.

Contoh 1:

Setelah

diketahui data pengeluarannya, selanjutnya bisa dilakukan perhitungan biaya

produksi. Berikut adalah tahapan yang dilakukan untuk memperhitungkan biaya

produksi tersebut.

BB= saldo awal bahan baku + pembelian bahan baku –

saldo akhir bahan

BB= Rp30.000.000,00 + (Rp50.000.000,00+Rp5.000.000,00) – Rp30.000.000,00

BB= Rp55.000.000,00

Tahap 2 :

Biaya Produksi (TC) :

TC= bahan baku + tenaga kerja langsung + biaya overhead pabrik

TC= Rp55.000.000,00 + Rp30.000.000,00 + Rp5.000.000,00

TC= Rp90.000.000,00

Biaya produksi per unit (AC) :

AC = biaya

produksi : total unit

AC = Rp90.000.000,00 : 5.000

AC = Rp18.000,00

Tahap 3 :

Harga Pokok Produksi (HPPr):

HPPr = total biaya produksi + saldo

awal persediaan – saldo akhir

HPPr = Rp90.000.000,00 + Rp40.000.000,00 – Rp5.000.000,00

HPPr = Rp125.000.000,00

Tahap 4

Harga Pokok Penjualan (HPP):

HPP = Harga pokok produksi +

persediaan barang awal – persediaan akhir

HPP = Rp90.000.000,00 + Rp80.000.000,00 – Rp30.000.000,00

HPP = Rp140.000.000,00

contoh 2:

a. Biaya Total (TC)

Budi

mempunyai usaha gerabah. Budi mengeluarkan biaya Rp15.000.000,00 untuk membayar

pegawai dan sewa tempat usaha. Budi mengeluarkan biaya Rp25.000,00 untuk

keperluan bahan baku setiap gerabah yang diproduksi. Berpakah biaya total yang

dikeluarkan budi untuk memproduksi 500 gerabah?

Pembahasan

Diketahui :

TFC =

Rp15.000.000,00

VC =

Rp25.000,00

Q =

500

TVC =

VC X Q

=

Rp25.000,00 X 500

=

Rp12.500.000,00

Ditanya TC?

Jawaban

TC =

TFC + TVC

= Rp15.000.000,00

+ Rp12.500.000,00

=

Rp27.500.000,00

b.

Biaya Rata-Rata (Average Cost=AC)

Dari contoh di atas maka biaya rata rata dapat dicari dengan rumus:

AC =

Rp55.000,00

c. Biaya

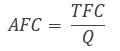

Tetap Rata-rata (Average Fixed Cost – AFC)

Dari contoh di atas Biaya

tetap rata-rata dapat dihitung :

AFC = Rp30.000,00

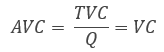

d. Biaya

Variabel rata-rata (Average Variabel Cost = AVC)

Dari contoh di atas dengan

biaya variable Rp25.000,00 dan Biaya Variabel rata-rata dapat dihitung :

AVC = Rp25.000,00

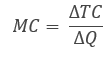

e. Biaya

Marginal (Marginal Cost = MC)

Biaya marginal (Marginal Cost)

adalah kenaikan biaya total yang disebabkan tambahan satu unit outpot. Secara matematis

dapat dihitung dengan rumus :

Keterangan :

MC = Biaya marginal

TC = Total biaya

Q = Quantitas (jumlah produk)

𝞓 = Perubahan

Contoh soal:

Budi ingin

menaikan kapasitas produksi usaha gerabahnya dari 500 unit menjadi 700 unit. Biaya

total yang dikeluarkan naik dari Rp27.500.000,00 menjadi Rp41.000.000,00. Berapa

biaya marginal untuk memproduksi gerabah 700 unit?

Jawab :

Diketahui

Q1 = 500

Q2 = 700

𝞓Q = Q2 – Q1

= 700 – 500 = 200

TC1 = Rp27.500.000,00

TC2 = Rp41.000.000,00

𝞓TC = TC2 - TC1

= Rp41.000.000,00

- Rp27.500.000,00 = Rp13.500.000,00

Ditanya

MC?

MC = 67.500

Jadi biaya marginalnya

sebesar Rp67.000.00

SUMBER :

https://www.gramedia.com/literasi/biaya-produksi/

LATIHAN SOAL :

1. Suatu usaha memproduksi 8

unit barang. Biaya variable rata-rata Rp150.000,00. Sedangkan biaya

rata-ratanya Rp250.000,00. Hitunglah biaya tetap total dan biaya tetap rata-rata apabila pabrik

tersebut memproduksi 16 unit barang!

ü Persediaan bahan baku Rp20.000.000,00

ü Bahan baku setengah jadi Rp30.000.000,00

ü Barang jadi siap dijual Rp90.000.000,00

ü Pembelian persediaan bahan baku Rp70.000.000,00

ü Biaya pengiriman Rp5.000.000,00

ü Biaya pemeliharaan mesin Rp5.000.000,00

ü Gaji tenaga kerja langsung Rp40.000.000,00

ü Sisa penggunaan bahan baku serta sisa bahan

setengah jadi Rp30.000.000,00

ü Sisa bahan setengah jadi Rp6.000.000,00

ü Roti yang siap dijual Rp40.000.000,00

ü Out produk / roti 5000 pack

Hitunglah :

a. Total

biaya tetap

b. Rata-rata biaya tetap

c. total biaya variable

d. Biaya bahan baku yang dipakai

e. biaya produksi

f.

biaya

rata-rata

g. harga pokok produksi

h. harga poko penjualan

Kerjakan di buku tulis ekonomi, foto hasil pekerjaan jawab pertanyaan soal dan kirim foto tersebut ke link berikut Kirim tugas Konsep Produksi

terimakasih buu

BalasHapussangat membantu

BalasHapusnggeh bu

BalasHapusiya bu

BalasHapuspermisi bu saya izin bertanya saya kesulitan dan kurang paham pada bagian menghitungnya

BalasHapus